江蘇一醫院法定代表人稱貸款被捆綁搭售577萬元不良資產 涉事銀行:系雙方自愿

↑涉事徐州農商銀行

姚明忠是江蘇徐州市奎山社區衛生服務中心(以下簡稱“奎山社區醫院”)和徐州普瑞康復醫院的法定代表人,因急需資金,他向當地一家銀行申請1900萬元貸款。姚明忠稱:為了順利獲得這筆貸款,他在銀行方的要求下,原價承擔了銀行方577萬余元的不良資產,此后,產生不良資產的公司破產清算,該筆不良資產未能全額追回,承擔這筆不良資產的姚明忠則遭受了較大的經濟損失。姚明忠認為,銀行方在處理這筆不良資產時,未按照相關法規要求進行評估和公示,且系在辦理貸款業務時“捆綁處理”,并非雙方真實意思表達。

2022年7月,姚明忠將涉事銀行起訴至法院,要求對方返還577萬余元債權轉讓款。對此,涉事銀行相關負責人表示,在將該筆不良資產進行債權轉讓時,雙方自愿簽署了協議,不存在違反法律規定的情形。

紅星新聞記者獲悉,近日,徐州市銅山區人民法院對該案作出了一審判決,認為雙方簽訂的債權轉讓協議真實有效,駁回了姚明忠的訴訟請求。

【當事人】

貸款被捆綁搭售577多萬元不良資產

姚明忠向紅星新聞記者介紹,2013年11月,因個人投資建設醫院急需資金,他向徐州淮海農村商業銀行(現徐州農村商業銀行,以下簡稱“徐州農商銀行”)牌樓支行申請貸款1900萬元。

“我和銀行簽訂了借款合同、貸款手續都已完成后,貸款卻一直沒有下來。”姚明忠說,他找到銀行方相關負責人詢問,“對方說,上級正在追究他經辦的一筆不良貸款的責任,希望我幫忙消除這筆不良貸款,才會順利給我發放貸款。”姚明忠說,為了順利獲得貸款,他以577萬余元的原價,承擔了該筆不良資產,并與銀行方簽訂了《債券轉讓協議書》。

“對方當時承諾,這筆不良貸款沒有任何風險,之后也會全額返還給他。”姚明忠說,在他承擔了這筆不良資產后,對方還向他承諾,將由銀行方負責向產生不良資產的公司進行追索,不需要他過問。姚明忠向紅星新聞記者提供了銀行方4次向法院提交的執行申請、銀行相關負責人出具的收條等材料,“事實也證明,確實一直是由銀行方在督促執行,追討577萬余元的不良資產。”

據透露,2020年,產生不良資產的公司進行了破產清算,而577萬元的不良資產,只追回了31萬余元。遭受較大經濟損失后,姚明忠認為,銀行方在處理這筆不良資產時,未按照《金融資產管理公司條例》等法規要求進行評估和公示,且系在辦理貸款業務時“捆綁處理”,并非雙方真實意思表達。

2022年7月,姚明忠將涉事銀行起訴至法院,要求對方返還577萬余元債權轉讓款。姚明忠代理律師提出,鑒于簽訂協議時“不接受該筆不良資產,就無法順利獲得貸款”這一形勢,姚明忠的真實意思,是以將資金拆借給銀行方以消除該筆不良資產。“本案中,銀行既沒有走評估程序,也沒有通過拍賣等公開程序轉讓,這明顯不符合法律規定。其次,銀行轉讓不良債權極少有全額轉讓,百分之百去購買債權,違背常理及商業邏輯,”姚明忠代理律師說。

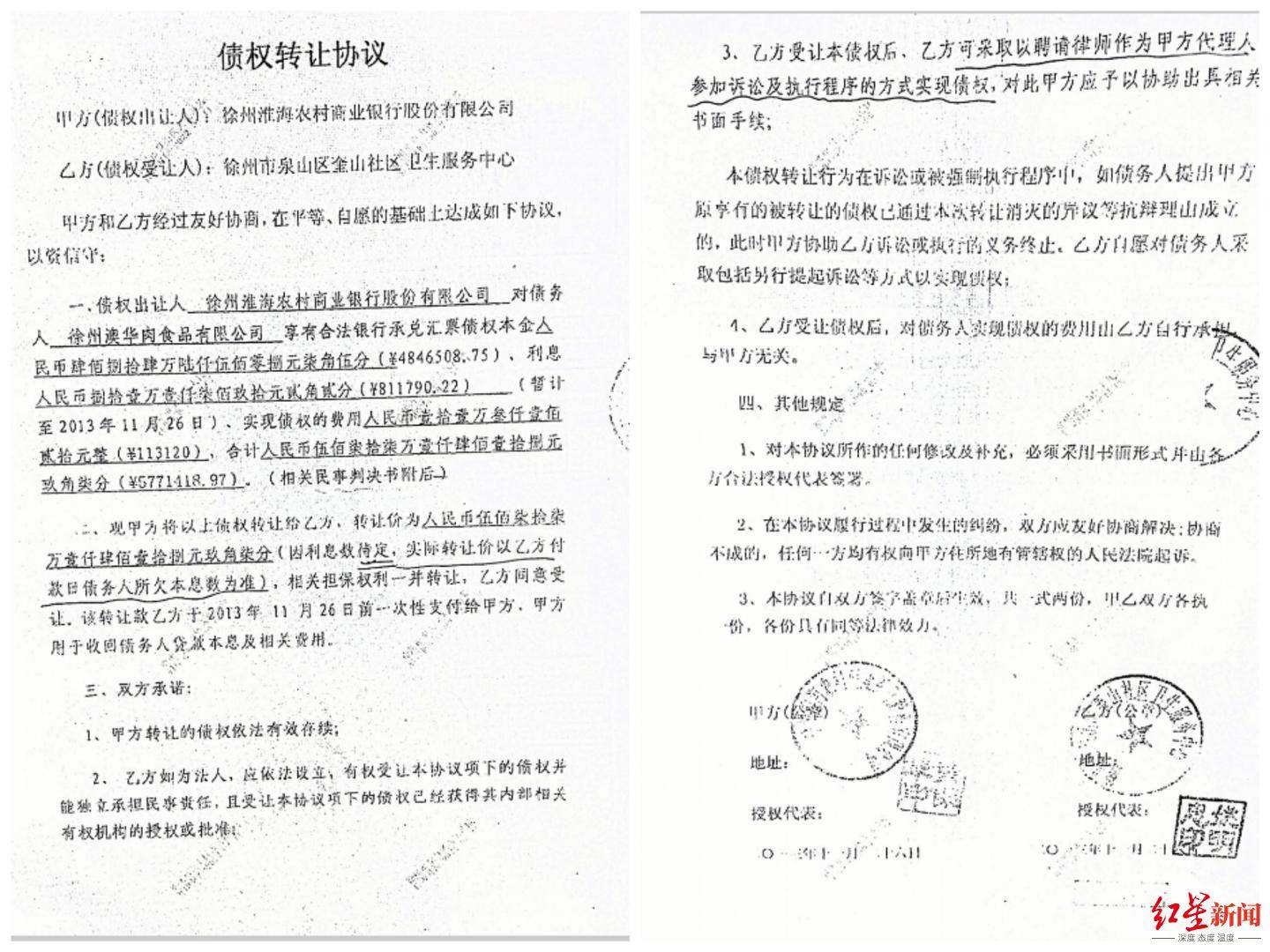

↑雙方簽訂的《債權轉讓協議》

【銀行方】

雙方自愿簽署債券轉讓協議,不存在違法

對于姚明忠提到的該筆不良資產未進行評估等說法,庭審時,銀行方予以否認,并出具了2013年11月雙方簽訂的《債權轉讓協議》,其中提到,徐州農商銀行將其名下擁有的徐州某公司債權轉讓給奎山社區醫院,債權本金、利息及各項費用共計5771418.97元。

徐州農商銀行認為,該行與奎山社區醫院是債權轉讓協議中的轉讓人和受讓人的關系,577萬余元是奎山社區醫院向該行支付的不良貸款債權轉讓金,不存在替債務人墊付款項的情況;且雙方已經按照債權轉讓協議的約定履行了約定的承諾。同時,徐州農商銀行認為,此案中債權轉讓協議是基于法律規定進行的簽署,該協議約定由雙方簽字蓋章后協議正式生效,并無法律規定或者其他約定的無效情形,且該行已經依法完成了告知義務,案涉債權轉讓協議已經履行完畢;因此姚明忠基于債權轉讓協議而無法全額獲得清償的風險,應由其自行承擔。

對于姚明忠一方提出“不良資產債權轉讓,應該按規定通過公開方式進行”的質疑。徐州農商銀行答辯稱,向社會人員轉讓不良貸款債權的方式可以選擇公開的方式,也可以選擇協商的方式,均不違反法律的強制性規定。此外,對于姚明忠提出的“為何不良資產轉讓不進行第三方評估,以及是否可以以100%的價值轉讓”的問題。徐州農商銀行稱,雖然沒有進行第三方評估,但是以雙方協商的價格進行確認,且協商價格并不違反國家規定。

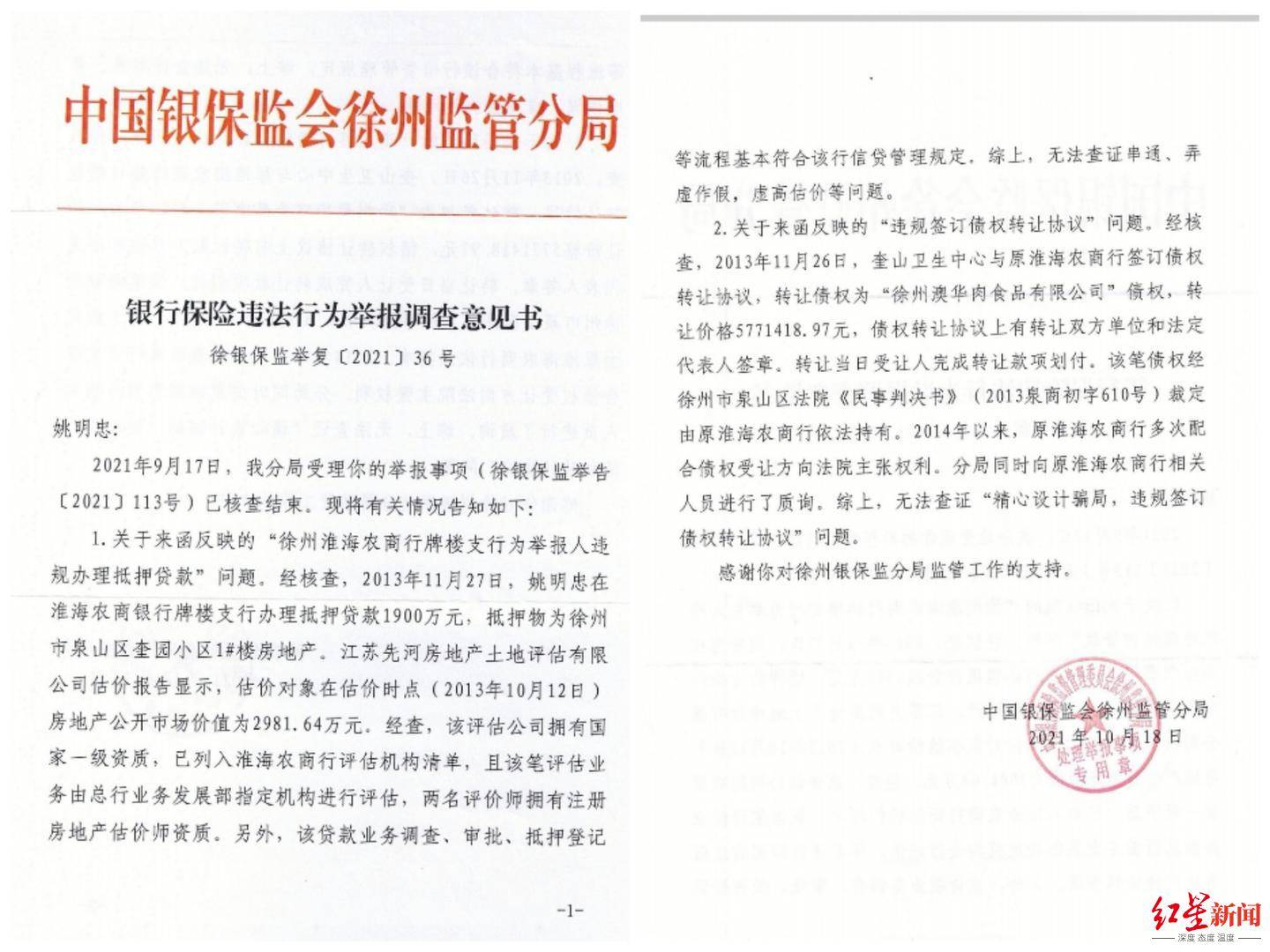

此前,姚明忠曾向銀監部門反映該銀行存在債權轉讓違規行為。2021年10月18日,中國銀保監會徐州監管分局回復稱,債權轉讓協議上有雙方單位和法定代表人簽章,無法查證違規簽訂轉讓協議的問題。2022年12月,徐州農村商業銀行相關負責人針對此事對記者表示,簽署協議均是雙方自愿的,不存在姚明忠反映的情況。

↑中國銀保監會徐州監管分局回應稱無法查證違規問題

【法院】

雙方簽訂債權轉讓協議真實有效

2022年12月28日,徐州市銅山區人民法院對該案作出了一審判決。

在判決書中,法院認可了姚明忠在2013年11月向徐州農商銀行貸款1900萬元的事實,以及雙方簽訂《債券轉讓協議》、銀行方將577萬余元不良資產轉讓給姚明忠的事實。判決書內容顯示,雙方簽訂577萬余元不良資產《債券轉讓協議》的第二天,徐州農商銀行將1900萬元借款轉賬給姚明忠。

判決書內容還顯示,2014年,徐州農商銀行向法院申請對產生577萬余元不良資產的公司進行強制執行;法院分三次給付徐州農商銀行執行款共計31萬余元,徐州農商銀行又將31萬元先后交付給姚明忠。

針對姚明忠認為雙方簽訂的《債券轉讓協議》系“通謀虛偽訂立,屬于無效的法律行為”,銅山區法院表示,在雙方簽訂協議、姚明忠支付相應債權轉讓對價后,雖然徐州農商銀行以自己的名義申請強制執行,但將收到的執行款交付給姚明忠,“涉案債權轉讓協議并不存在通謀虛偽情形。”銅山區法院認為,案涉債權轉讓協議是雙方之間的真實意思表示,該債權轉讓行為并不違反我國法律、行政法規的強制性規定。

↑一審法院認為,雙方簽訂的協議真實有效

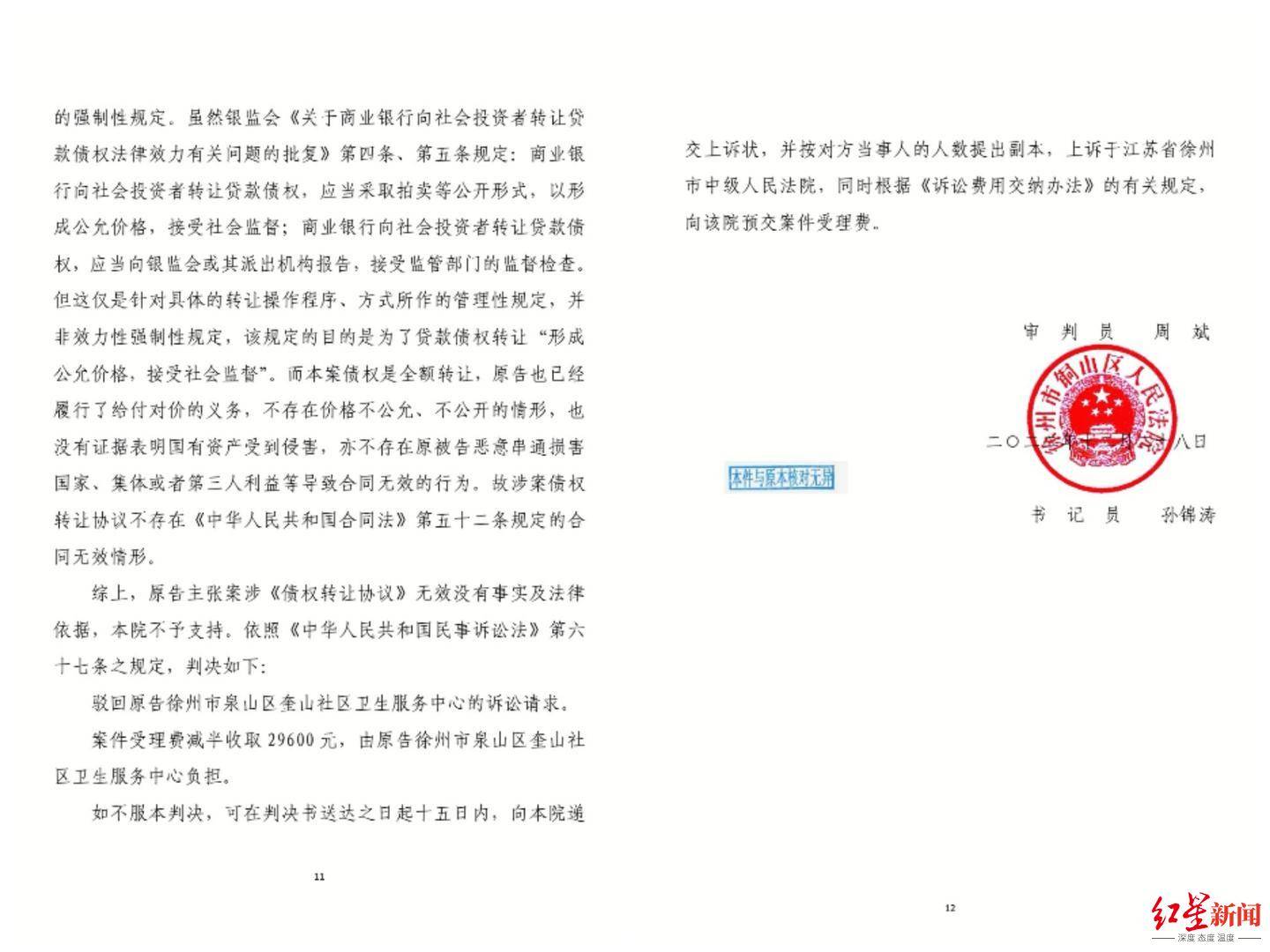

銅山區法院還指出,雖然銀監會《關于商業銀行向社會投資者轉讓貸款債權法律效力有關問題的批復》第四條、第五條規定,商業銀行向社會投資者轉讓貸款債權,應當采取拍賣等公開形式,以形成公允價格,接受社會監督;商業銀行向社會投資者轉讓貸款債權,應當向銀監會或其派出機構報告,接受監管部門的監督檢查,“但這僅是針對具體的轉讓操作程序、方式所作的管理性規定,并非效力性強制性規定,該規定的目的是為了貸款債權轉讓‘形成公允價格,接受社會監督’。”

“本案債權是全額轉讓,姚明忠也已經履行了給付對價的義務,不存在價格不公允、不公開的情形,也沒有證據表明國有資產受到侵害,亦不存在雙方惡意串通損害國家、集體或第三人利益等導致合同無效的行為。”銅山區法院認為,涉案債權轉讓協議不存在合同法規定的合同無效情形。

銅山區法院在判決書中指出,姚明忠主張案涉《債權轉讓協議》無效,沒有事實及法律依據,駁回其訴訟請求。

已有0人發表了評論